很多准妈妈在得知怀孕的喜讯后,除了忙着产检、买宝宝用品,最纠结的问题往往是:“那个传说中的‘怀孕保险’(Prenatal Insurance/Maternity Insurance/Pregnancy Insurance),到底需不需要买? 还是等宝宝出生了,再买普通的医药卡就好?”

说句真心话,作为过来人,如果您问我这笔钱该不该花?我的答案是:把它当成送给宝宝的第一份礼物,真的非常值得。

其实很多准妈妈都问我到底需不需要买怀孕保险,真心话,把它当成送给宝宝的第一份礼物真的很值得。简单来说,它就像是为你和肚子里的宝宝加了一层专属的“防护网”,专门 Cover 那些普通医药卡通常不保的风险,像是妊娠并发症(Complications),或者宝宝出生后若不幸有严重黄疸、先天性状况需要住保温箱的费用。在大马,这类保险通常买了之后会直接延续成宝宝之后的人寿或储蓄计划,所以它不只是为了生产那几天的安心,更是为了以后不用为了突发的医药费烦恼,让你能真正无后顾之忧地迎接新生命。

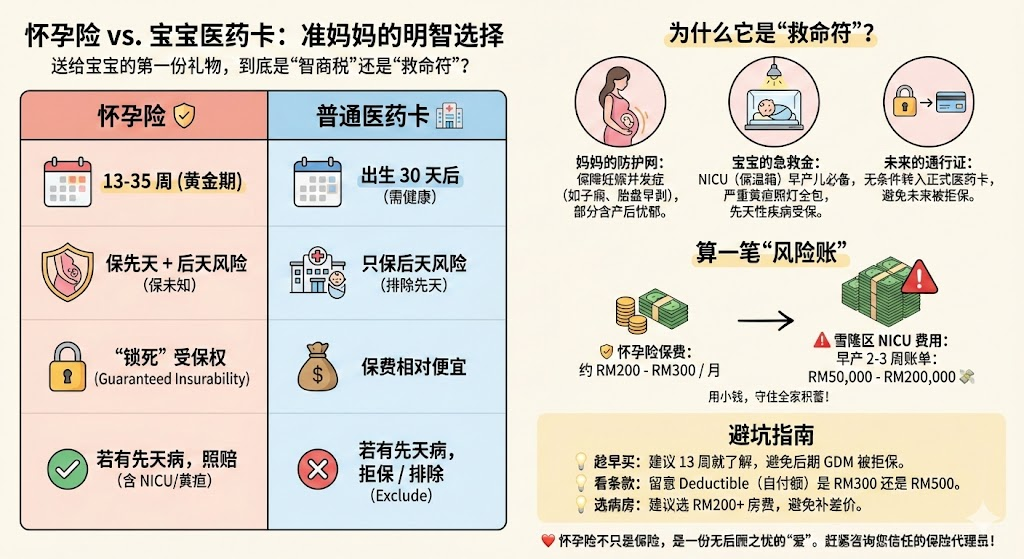

还有一点特别关键,那就是建议大家“趁早不趁晚”,通常怀孕满 13 周左右就可以开始了解和申请了。为什么这么急呢?因为最怕的就是万一宝宝出生时带有一些先天性状况或健康问题,之后想再帮他买普通的医药卡,往往会被保险公司 exclude(排除承保)甚至直接 reject(拒保)。而怀孕险最大的价值,就在于它通常包含一个“Guaranteed Insurability”的功能——简单说,就是不管宝宝出生后的健康状况如何,保险公司都承诺让他无条件转入之后的人寿或医药保障。这等于是在宝宝还没出生前,就先帮他把未来的保障资格“锁”死了,这份安心,真的是再多钱都买不到的。

很多妈咪的亲身经历都告诉我们,怀孕期投保最大的意义其实是‘防患于未然’。评论区里有真实的案例分享:有的宝宝出生后发现心脏有问题,或者发育有些状况(比如肾脏大小),如果是出生后才去买保险,这些情况往往会直接被保险公司‘拒收’或者把这些病况排除在外(Exclude)。但如果在怀孕期(通常13周后)就已经买好,这些先天性的状况不仅受保,宝宝一出生如果需要住ICU、照黄疸灯或者进保温箱(NICU),昂贵的医药费都能直接claim,不用担心因为‘等待期’(Cooling Period)而要自掏腰包。

但这不仅仅是为了买个心安,这背后其实是一笔严肃的“风险账”。今天我们就来深扒一下,为什么在大马的医疗环境下,这份保险越来越重要,以及它和普通医药卡到底差在哪?

1. 核心误区:怀孕险 vs 宝宝医药卡,真的不一样!

很多新手爸妈以为:“反正宝宝出生后我就会给他买医药卡,何必多花怀孕这几个月的钱?” 这里有一个巨大的误区,那就是 “时间差” 和 “受保范围”。很多妈咪都会搞混,其实“怀孕险”(Prenatal Insurance)和宝宝出生后才买的“宝宝医药卡”最大的差别,就在于“先天性风险”能不能受保。普通的医药卡通常要等宝宝出生满30天、确诊健康了才能买,万一宝宝出生时有什么状况(比如严重黄疸要照灯、早产住保温箱,或者有先天性心脏等问题),那时候才想买医药卡,保险公司往往会 Exclude(排除)这些病况,甚至直接拒保。而怀孕险就像是提前帮宝宝拿了一张“免死金牌”,它不只保障妈妈的妊娠并发症,最重要的是它锁定了宝宝未来的保障资格——不管宝宝出生时健康与否,保险公司通常都承诺无条件让宝宝转入正式的医药卡。简单说,怀孕险是用来“保未知”(先天+后天),而出世后的医药卡通常只保“健康宝宝的后天疾病”。

- 普通宝宝医药卡(Baby出生后买): 通常有严格的“等待期”。宝宝出生后,往往要等 30天 甚至更久,确诊完全健康后才能投保。 最致命的风险是: 万一宝宝出生时有什么状况(比如早产、黄疸严重到换血、或者先天性心脏有孔),保险公司通常会直接 Exclude(排除) 这些病况,甚至 Reject(拒保)。一旦拒保,宝宝可能终身都买不到医疗保障。

- 怀孕险(产前买): 它是一张 “提前入场券”。它的核心价值在于 “保未知”(先天 + 后天)。 不管宝宝出生时健康与否,也不管是不是早产,只要您在怀孕期买了,这些风险都在保障范围内。简单说,普通医药卡保的是“健康的宝宝”,而怀孕险保的是“不管宝宝健不健康,我们都兜底”。

2. 为什么说它是“救命符”?看看这 3 大核心保障

怀孕险的保费通常在 RM200 – RM300/月左右(视乎配套),这笔钱换来的是什么?

✅ 第一层:妈妈的专属防护网(妊娠并发症)

很多准妈妈不知道,普通的个人医药卡(Medical Card)通常是 不保 怀孕相关费用的。 怀孕险专门填补这个缺口。它保障妈妈在孕期可能面临的严重风险,例如:

- 子痫(Eclampsia)

- 胎盘早剥(Abruptio Placentae)

- 羊水栓塞 甚至现在很多新的 Plan 非常人性化,连 产后忧郁症(Postpartum Depression) 的心理治疗费用也包含在内。

✅ 第二层:宝宝的“先天”与“新生”医疗支援(最值回票价!)

这是最关键的差异点。如果宝宝不幸患有 先天性疾病(如心室中隔缺损、唇腭裂等),或者因为早产需要住进 NICU(保温箱),甚至是严重的 新生儿黄疸 需要照灯。

- 普通医药卡: 不赔(因为属于已存在疾病/等待期内)。

- 怀孕险: 全赔(或根据限额赔付)。 这能确保宝宝一出生就能接受最好的私立医院治疗,而不必因为担心医药费而转去政府医院排队。

✅ 第三层:终极王牌——保证受保权 (Guaranteed Insurability)

这其实才是我们买怀孕险的“终极理由”。 如果您在怀孕期就买了,保险公司通常包含一个条款:无论宝宝出生后的健康状况如何(哪怕有先天疾病),保险公司都承诺无条件让宝宝转入正式的医药卡/人寿计划。 这等于在宝宝还没出生前,就先帮他把未来几十年的保障资格给 “锁死” 了。这份“必定受保”的承诺,是有钱也买不到的。

3. 现实很骨感:雪隆区 NICU 的“天价”账单

如果您住在 Klang Valley(雪隆区),这笔账真的要算清楚。私立医院的医疗通膨是非常可怕的。坦白说,很多爸妈一看到怀孕险每个月要 RM200-RM300,或者一次性要付几千块,第一反应都会觉得“好贵,宝宝还没出生就要花这么多钱?”但其实这笔账真的很容易算得过来。你想想看,现在私立医院的 NICU(新生儿加护病房)费用是按天算的,万一宝宝早产或者有严重黄疸需要照灯,那个账单分分钟是几千甚至上万块在跳的,那时候的经济压力绝对比现在的保费可怕得多。更关键的是,这笔钱买的不只是现在的医药费报销,更是买一个宝宝未来“必定受保”的资格——因为一旦宝宝出生时带有先天状况,以后想买医药卡往往是有钱都买不到(被拒保)的。所以,把它看作是避免将来“有钱也没药医/没保险买”的风险对冲,这个价格其实非常划算,甚至可以说是给孩子最超值的“终身护身符”。

- NICU(新生儿加护病房)费用: 单单是床位和保温箱(Incubation),一天就要 RM500 – RM1,000。这还没算专科医生费、呼吸辅助器(Ventilator)、药物和护理费。

- 早产儿的真实账单: 如果宝宝不幸早产,需要住上两三个星期,账单轻松冲破 RM50,000,严重的话甚至高达 RM200,000!这笔钱足够付一辆新车的首期,甚至是一间公寓的头期款了。

- 常见风险: 就算只是比较普遍的严重黄疸(Jaundice)需要照灯,住个两三天院,账单也随时 RM3,000 起跳。

对比一下: 怀孕险那几千块的保费,在这些随时可能爆发的“天价”医药费面前,真的只是九牛一毛。它是防止家庭储蓄被一次性掏空的“防火墙”。

4. 黄金投保期:为什么要“趁早不趁晚”?

很多妈咪问:“我可以等到快生了才买吗?” 强烈建议不要! 黄金投保期通常是怀孕 13周 – 35周。

为什么要急?(真实案例警示) 如果你等到怀孕后期才买,万一在中间这段时间,产检发现你有 妊娠糖尿病(GDM) 或者高血压:

- 保险公司可能会 加保费(Loading)。

- 可能会把这部分疾病 排除(Exclude)。

- 最惨的情况是直接 拒保(Decline)。

有位妈咪分享过她的经历:她在 13 周一满就买了,结果后来验出血糖高(GDM)。因为她已经投保了,所以完全受保,保险公司不能反悔。这就是“早买早安心”的硬道理。

5. 避坑指南:Agent 和 Policy 怎么选?

最后,给各位准爸妈几个实战建议,避免踩雷:

- Agent 比公司更重要: 保险条款大同小异,但理赔体验天差地别。

- 负责任的 Agent: 孩子进院,你只需要通知一声,他帮你联系医院、处理 Guarantee Letter,你只管照顾孩子。

- 不负责任的 Agent: 让你自己去跑文件、自己先垫付钱、甚至几年后找不到人。

- Tip: 找那种也是“父母”身份的 Agent,或者在评论区口碑好的,通常更有同理心。

- 看懂 Deductible(自付额): 现在市面上很多医药卡有 RM300 – RM500 的自付额。

- 优点: 保费会便宜一些。

- 缺点: 每次进院你要自己先出这几百块。

- 建议: 如果经济允许,可以加购 Waiver(豁免)配套;如果想省保费,拿 Deductible 也是可以接受的,毕竟大头(几万块)是保险公司出。

- 关注 Room & Board(病房费): 建议选择病房费高一点的计划(至少 RM200/天)。 为什么?因为现在的儿科病房,为了隔离流感或病毒,单人房 的需求非常高。如果你的 Plan 给的房费太低,到时候为了住单人房,你每天都要自己补几百块的差价,很不划算。

总结:这是一份“爱”的承诺

在大马,怀孕险通常设计得很灵活,买了之后会直接延续成宝宝之后的人寿或储蓄计划。

所以,不要把它看作是一笔“消费”,而是一笔“投资”。它不只是为了生产那几天的安心,更是为了以后不用为突发的医药费烦恼,让你能真正无后顾之忧地迎接新生命。

愿每位准妈妈都能产检一路绿灯,宝宝健康平安!

别把“未知的风险”留给运气,现在就为宝宝锁上一份最坚实的“安康锁”吧!与其自己在网上盲目比较条款,不如让我们为您量身定制一份最适合的方案——我们深知每一分保费都是父母的血汗钱,所以我们坚持“不只卖保单,更做您的核保顾问”,从分析哪家公司的 NICU 保障最强、到哪种 Deductible 最适合您的预算,我们都承诺给您最透明、客观的建议,绝不隐瞒细节,也不做高压推销。怀孕 13 周是黄金投保期,错过了可能就是一辈子的遗憾;现在就点击下方链接或私信我们获取免费报价,让我们用专业的经验帮您避开“拒保”雷区,给宝宝一个无后顾之忧的满分起跑线!