在马来西亚,“医药卡” (Medical Card) 指的是由保险公司或 Takaful (伊斯兰保险) 运营商发出的住院及手术保险卡。

简单来说,它是用来帮你支付私人医院医疗账单的工具。

以下是关于马来西亚医药卡的详细解释:

1. 它的主要功能是什么?

当你因为生病或意外需要住院 (Admission) 或动手术时,医药卡会负责支付大部分的费用,包括:

- 住院费与膳食费 (Room & Board): 比如一天 RM150 或 RM300 的病房限额。

- 手术费与麻醉费: 外科医生和麻醉师的费用。

- 医药费: 住院期间的药费、检查费(X-ray, MRI, 验血等)。

- 院前与院后治疗: 住院前的诊断和出院后的复诊费用(通常限制在几十天内)。

2. 为什么在马来西亚很重要?

马来西亚拥有两套医疗系统:

- 政府医院: 费用极低,但往往人满为患,排队时间长,且未必能选医生或舒适的病房。

- 私人医院: 服务快、环境好、设备先进,但费用非常昂贵。一个小手术可能就要几千甚至几万令吉。

医药卡的作用就是让你有能力选择去私人医院接受治疗,而不用担心巨额的账单。

3. 医药卡 vs. 36种疾病保险 (Critical Illness)

这是很多人常混淆的概念:

- 医药卡 (Medical Card): 钱是赔给医院的。实报实销(Bill 多少,赔多少,受限于年度限额)。

- 严重疾病保险 (Critical Illness): 钱是赔给你的。一旦确诊(如癌症、心脏病),保险公司直接给你一笔现金,你可以拿来治病,也可以拿来生活。

4. 常见术语 (Key Terms)

在马来西亚购买医药卡时,你会经常听到这些词:

- Annual Limit (年度限额): 一年内最多能赔多少钱(现在很多新卡都是 RM100万起跳)。

- Lifetime Limit (终身限额): 一辈子最多赔多少(现在很多新卡已是“无终身限额”)。

- Deductible (自付额): 住院时你自己先给的一笔小钱(比如 RM300 或 RM500),剩下的由保险公司付。这通常能让你的保费便宜很多。

- Co-insurance (共同分担): 你需要分担一定比例的医药费(通常是10%),通常有上限(比如最多自付 RM3,000)。

- Panel Hospital (指定医院): 保险公司的合作医院。去这些医院,通常可以 Cashless (免现金) 入院,保险公司直接发 Guarantee Letter (担保信) 给医院。

5. 注意事项

- 等待期 (Waiting Period): 买后的前 30-120 天内生病通常不赔(意外除外)。

- 既往症 (Pre-existing Conditions): 买卡之前已经有的病,通常是不保的。

- 医疗通胀 (Medical Inflation): 马来西亚的医疗费用每年都在涨,所以医药卡的保费 (Premium) 不是固定的,通常每几年会起价一次 (Repricing)。

医药卡可以用在普通诊所(GP Clinic)看伤风发烧吗?

在马来西亚,一般的个人医药卡通常是不能用来支付普通诊所(GP Clinic)的伤风、感冒或发烧费用的,因为这类保单的核心设计是针对住院(Inpatient)和手术产生的大额开销,其门诊福利通常仅限于特定的癌症治疗、洗肾或因意外导致的急诊;除非您额外购买了昂贵的门诊附加险(Outpatient Rider),否则这类轻微病症一般都需要自费。不过,如果您持有的是公司提供给员工的企业医药卡(Corporate Medical Card),只要该诊所是指定的 Panel Clinic,您通常就可以使用该卡进行免费的门诊治疗。

拥有一张优质的医药卡 (Medical Card),对马来西亚人来说主要有以下 7 大核心好处:

1. 保护您的存款,抵御医疗通胀 这是最关键的一点。马来西亚的私人医疗费用每年涨幅很高(通常约 10-15%)。一场大手术或癌症治疗可能花费数万甚至数十万令吉。医药卡能帮您支付这些巨额账单,确保您不必动用辛苦存下的 EPF 养老金、变卖资产或甚至为了治病而负债。

2. 享受私人医疗的效率与舒适 (速度与选择)

- 无需等待: 相比政府医院可能需要排长队等候手术或专科看诊,医药卡让您可以立即在私人医院接受治疗,把握治疗的黄金时间。

- 舒适环境: 您可以入住更舒适的病房(如单人房或双人房),拥有更好的隐私和休息环境。

- 自主权: 您有权选择自己信任的专科医生和医院,而不是被动等待分配。

3. 涵盖昂贵的长期门诊治疗 好的医药卡不仅仅是保“住院”,它还包括不需要过夜但非常昂贵的长期治疗,特别是:

- 癌症治疗: 化疗 (Chemotherapy) 和电疗 (Radiotherapy)。

- 洗肾 (Kidney Dialysis): 这是一笔长期的巨额开销。

- 意外门诊: 如果因意外受伤但不需要住院(比如车祸擦伤缝针),医药卡通常也能报销这部分急诊费用。

4. 免现金入院 (Cashless Admission) 优质的医药卡通常提供 “担保信” (Guarantee Letter, GL) 服务。这意味着入院时,保险公司会直接对接医院处理账单,您不需要先自己掏出一大笔现金垫付再慢慢去索赔 (Pay and Claim),从而减轻现金流的压力。

5. 报销“住院前”与“出院后”的费用 生病不仅仅是住院那几天的事。好的医药卡会涵盖:

- 住院前 (Pre-Hospitalization): 入院前几十天做的诊断检查(如验血、X-ray、MRI、CT Scan)。

- 出院后 (Post-Hospitalization): 出院后几个月内的复诊费、拿药费以及物理治疗 (Physiotherapy)。

6. 享有扣税优惠 (Tax Relief) 在马来西亚报税时,购买医药卡和教育保单的保费可以享有个人所得税减免,目前的限额是每年最高 RM3,000。这相当于政府变相津贴了一部分保费。

7. 心理安宁 (Peace of Mind) 这虽然是无形的,却是最宝贵的。知道自己有一个强大的“安全网”,您就不必整天担心万一突然生病会拖累家人或导致家庭经济崩溃,可以更安心地生活和工作。

保费大幅度调涨

最近关于AIA (友邦保险) 以及其他保险公司(如 Prudential, Great Eastern 等)大幅度调涨保费 (Repricing) 的消息确实在马来西亚引起了很大的焦虑。很多人的保费涨幅甚至达到了 20% 到 50% 以上。

1. 为什么保费会涨得这么凶?

保险公司并非无缘无故起价,主要的推手是“医疗通胀” 和 “索赔率激增”。

- 医疗通胀率极高 (Medical Inflation): 马来西亚的医疗通胀率在 2025 年达到了约 15%(全球平均仅 10% 左右)。这意味着如果你今年不做手术,明年做同样的手术,费用可能就贵了 15%。

- 原因: 他们之前声称马币疲弱(很多医疗器材和药物是进口的,用美金结算)但自2024年以来,令吉汇率已大幅上涨,希望医疗通胀能够得到控制。医院运营成本增加、医护人员薪资上涨。

- “自助餐心态”与过度医疗: 这是非常关键的因素。很多持卡人有一种心态:“既然我买了全额保单 (Full Coverage),不用白不用。”

- 小病也要住院(为了赔偿)。

- 医院和医生为了盈利,可能会安排不必要的昂贵检查 (MRI/CT Scan) 或延长住院天数。

- 这导致保险公司的索赔池 (Risk Fund) 迅速干涸。

- 医疗科技的进步: 现在的治疗手段更先进(如达芬奇机器人手术、靶向药物),效果更好但也更贵。

- 后疫情时代的报复性治疗: 疫情期间很多人不敢去医院,疫情后这些被延误的治疗需求集中爆发,导致过去两年的索赔量创下历史新高。

2. 这种涨幅合理吗?

这是一个非常有争议的问题,我们从两个角度来看:

A. 从“精算”和“商业”角度:合理 (Justifiable) 保险的原理是 “风险共担” (Pooling of Risk)。

- 如果有 100 个人投保,以前只有 5 个人索赔,现在的保费是够赔的。

- 但现在变成了 15 个人索赔,而且每个人索赔的金额都变大了。

- 如果保险公司不涨价,资金池就会破产,最后谁也赔不到钱。

- AIA (以及其他公司) 必须根据实际的索赔数据 (Claims Experience) 来调整价格,以确保公司能长久经营下去。

B. 从“消费者”和“社会”角度:难以接受

- 涨幅过激: 一次性涨 40-50% 对很多家庭来说是巨大的经济打击,甚至逼迫一些人断保 (Lapse policy),这违背了保险“保障生活”的初衷。

- 缺乏透明度: 私人医院的收费往往不透明,保险公司虽然在涨保费,但似乎在控制医院收费方面做得不够(虽然他们也在努力)。

3. 国家银行 (Bank Negara) 的介入

鉴于涨价太凶,马来西亚国家银行 (BNM) 在 2024年底/2025年初 已经介入并发布了临时措施 (Interim Measures):

- 分期涨价 (Staggered Pricing): 保险公司不能一次性把涨幅全部加给客户,必须分 3年 慢慢涨(例如:原本要涨 30%,现在限制每年只能涨 10%)。

- 保护老年人: 60岁以上且持有最基本保单的人,暂时冻结涨价一年。

- 允许降级: 允许断保的人在无核保的情况下复效 (Reinstatement) 或通过增加“自付额 (Deductible)”来降低保费。

建议

虽然涨价在数据上是“合理”的(因为医疗费真的贵了),但对消费者的冲击是真实的。

您可以怎么做? 如果您收到 AIA 或其他公司的涨价信 (Repricing Letter) 感到吃力,不要直接断保,可以尝试:

- 增加自付额 (Deductible): 将保单改为“有自付额”的版本(例如 RM500 或 RM3000 自付额),保费通常会显著下降。

- 联络业务员 (Agent): 询问是否符合 BNM 的“分期涨价”政策。

- 降级计划 (Downgrade): 比如从单人房计划降级为双人房计划(如果该选项还存在)

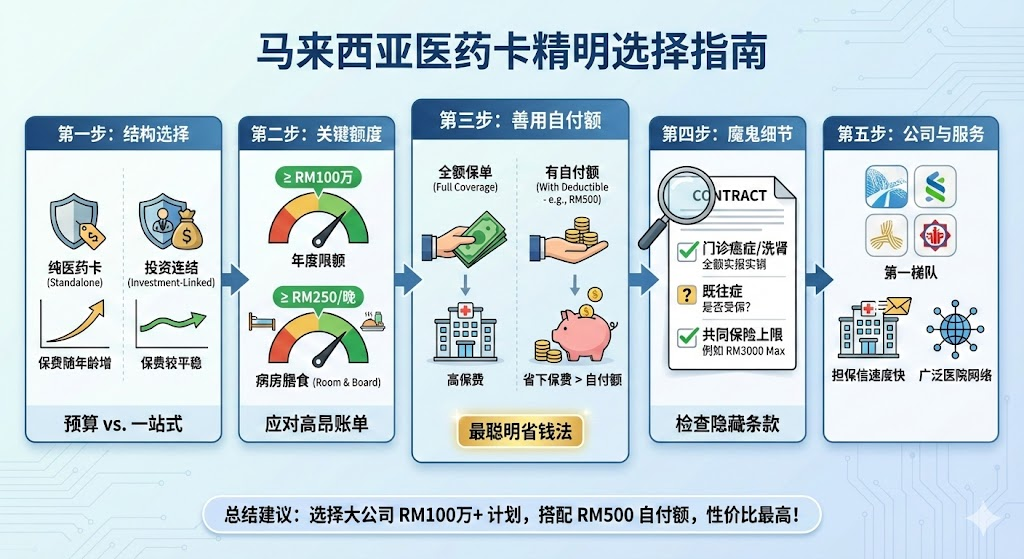

选择适合自己的医药卡(Medical Card)是个人理财中非常关键的一步。特别是在 2026 年医疗通胀高企、保险公司纷纷调涨保费的背景下,“选对”比“买贵”更重要。

以下是为您整理的 5 步选择指南,帮您避坑并买到高性价比的保单:

第一步:决定“纯医药卡”还是“投资连结保单”?

这是最基础的分类,决定了您未来的保费结构。

| 特点 | Standalone (纯医药卡) | Investment-Linked (投资连结保单) |

| 主要功能 | 只有医药卡,没有寿险,没有储蓄成分。 | 医药卡 + 人寿/疾病保险 + 现金价值。 |

| 保费 | 便宜,但随着年龄增长,每几年会涨价 (Age-banded)。 | 较贵,但保费在一段时间内相对平稳(虽然现在也会因 Repricing 而起价)。 |

| 适合人群 | 预算有限的年轻人、已有其他人寿保险只想加保的人。 | 想要“一站式”解决(人寿+医药)、不喜欢保费每年变动的人。 |

| 推荐 | 如果您追求性价比,选 Standalone。 | 如果您追求全面保障,选 Investment-Linked。 |

第二步:设定“关键额度” (最重要的参数)

别被经纪人眼花缭乱的 PPT 迷惑,盯着这两个数字看:

- 年度限额 (Annual Limit):

- 建议: 至少 RM100万 (1 Million) 以上。

- 原因: 现在的癌症治疗、心脏手术动辄几十万。RM10万-20万的旧保单已经不够用了。现在很多新保单已经是“无终身限额”了,这很好。

- 病房膳食限额 (Room & Board – R&B):

- 建议: 至少 RM250 – RM300。

- 现状: 根据 2025/2026 年吉隆坡私立医院(如 Sunway, Pantai, Gleneagles)的收费:

- 单人房 (Single Room): 普遍在 RM250 – RM400 一晚。

- 双人房 (Two-bedded): 约 RM150 – RM180。

- 警惕: 如果您买 RM150 的 R&B,想住单人房每天就要自己补 RM150+ 的差价,住一两周也是一笔钱。

第三步:善用“自付额” (Deductible) 来降低保费

这是目前最聪明的省钱方法,也是国家银行 (BNM) 鼓励的。

- 全额保单 (Full Coverage): 保险公司赔完,您一分钱不用出。(保费最贵,起价最快)

- 有自付额 (Deductible RM500 / RM3000): 每次住院您先付 RM500,剩下的几十万保险公司付。

- 好处: 保费可以便宜 20% – 40%。

- 策略: 您只需要把省下来的保费存起来,万一真的住院,拿那笔钱付 Deductible 绰绰有余;如果没生病,您就赚了这笔差价。

第四步:检查“魔鬼细节”

不要只看大标题,要问 Agent 这几个具体问题:

- 门诊癌症与洗肾 (Outpatient Cancer & Dialysis): 必须是 As Charged (全额实报实销),而不是只有一笔固定的小数目。

- 既往症 (Pre-existing Condition): 您现在的身体状况(如高血压、曾经的伤患)是否受保?如果不受保,是否值得买?

- 共同保险 (Co-insurance): 很多新卡虽然便宜,但可能要求您分担 10% 医药费(通常有一个上限,比如最多自付 RM3000)。如果你能接受这个上限,这类卡性价比很高。

第五步:选择保险公司 (Brand Reputation)

在马来西亚,主要几家大公司的服务大同小异,关键在于**“担保信” (Guarantee Letter, GL)** 的速度和 Panel Hospital 的多寡。

- 第一梯队 (Tier 1):AIA, Prudential, Great Eastern, Allianz.

- 这几家的 Panel 医院网络最广,几乎所有私人医院都收,GL 处理速度通常较快。

- Takaful 选项: 每一家传统保险都有对应的 Takaful 版本(如 AIA Public Takaful, PruBSN),符合伊斯兰教义,保障内容相似。

总结建议:怎么买最划算?

如果您现在身体健康,想要一个进可攻退可守的方案,我建议:

选择一家大公司(Tier 1)的 Investment-Linked 或 Standalone 计划,设定年度限额 RM100万以上,R&B RM250以上,并主动选择 RM500 或 RM1000 的 Deductible (自付额)。

这样您既拥有了百万保障,又能把每月的保费控制在合理范围,不用担心未来保费涨到失控。