Apabila kita berbincang tentang rawatan penyakit jantung, anggaplah ia sebagai satu strategi “tiga serangkai”. Tujuannya bukan sekadar membaiki saluran yang tersumbat, tetapi untuk menguruskan keseluruhan sistem badan supaya ia tidak rosak kembali.

Berikut adalah tiga kaedah rawatan utama:

1. Perubahan Gaya Hidup (Asas Paling Penting) Sebelum sebarang ubat ditelan atau pembedahan dilakukan, ini adalah barisan pertahanan pertama. Tanpa asas ini, rawatan lain ibarat mencurah air ke daun keladi.

- Ini melibatkan disiplin harian yang ketat: pemakanan sihat (kurang garam, kurang lemak tepu), senaman berkala untuk menguatkan otot jantung, dan yang paling kritikal—berhenti merokok serta-merta. Ini adalah langkah yang paling susah, tetapi impaknya paling besar untuk jangka masa panjang.

2. Ubat-ubatan (Penyelenggaraan Harian) Jika gaya hidup adalah asas, ubat pula adalah sistem sokongan kimia untuk memastikan badan anda kekal dalam zon selamat. Kebanyakan pesakit perlu mengambil kombinasi ubat ini seumur hidup:

- Pencair Darah (Blood Thinners): Seperti aspirin, untuk mengelakkan darah daripada membeku dan menyumbat saluran.

- Statin: Untuk menurunkan kolesterol jahat dan menstabilkan plak (karat) supaya tidak pecah.

- Beta-blockers / ACE Inhibitors: Untuk menurunkan tekanan darah dan mengurangkan beban kerja jantung supaya ia boleh berehat sedikit. Ingat, ubat-ubatan ini tidak “mencuci” saluran yang tersumbat, tetapi ia menghalang keadaan daripada menjadi lebih buruk.

3. Prosedur Perubatan (Membaiki “Paip”) Apabila saluran darah sudah tersumbat teruk dan ubat tidak lagi memadai, campur tangan fizikal diperlukan untuk memulihkan aliran darah. Ada dua jenis utama:

- Angioplasti & Stent (Belon): Ini adalah prosedur minimally invasive (kurang invasif). Doktor akan memasukkan tiub halus ke dalam arteri, mengembangkan belon kecil untuk memecahkan plak, dan memasukkan tiub jejaring besi (stent) untuk memastikan saluran itu kekal terbuka. Ia sangat berkesan untuk melegakan sakit dada atau kes kecemasan.

- Pembedahan Pintasan Jantung (Bypass/CABG): Ini adalah “pembedahan besar”. Pakar bedah akan mengambil urat yang sihat dari kaki atau dada anda, dan mencantumkannya pada jantung untuk membina satu jalan lencong (detour) memintas arteri yang tersumbat tadi. Ini biasanya dilakukan jika banyak saluran tersumbat serentak.

Kesimpulannya: Prosedur pembedahan membaiki simptom (penyumbatan), manakala ubat dan gaya hidup merawat penyakit itu sendiri (punca penyumbatan). Anda perlukan ketiga-tiganya bekerjasama untuk kekal sihat.

Strategi tiga serangkai ini merupakan standard emas dalam kardiologi moden dan terbukti sangat berkesan untuk menurunkan risiko serangan jantung serta kematian secara drastik, walaupun ia bukanlah satu jaminan 100 peratus. Sementara prosedur seperti angioplasti atau pintasan jantung bertindak sebagai penyelamat nyawa serta-merta dengan membaiki kerosakan mekanikal, ia tidak menyembuhkan punca akar penyakit itu sendiri. Kuasa pencegahan yang sebenar terletak pada gabungan ubat-ubatan dan perubahan gaya hidup, yang berfungsi menstabilkan plak kolesterol sedia ada dan menghalang pembentukan penyumbatan baharu pada masa depan. Apabila pesakit patuh sepenuhnya kepada rejimen ini, penyakit yang asalnya boleh membawa maut mampu bertukar menjadi satu kondisi kronik yang boleh diuruskan; namun, jika fasa “penyelenggaraan” ini diabaikan—seperti culas makan ubat atau kembali merokok—risiko untuk saluran darah tersumbat semula dan serangan jantung berulang menjadi ancaman yang sangat nyata.

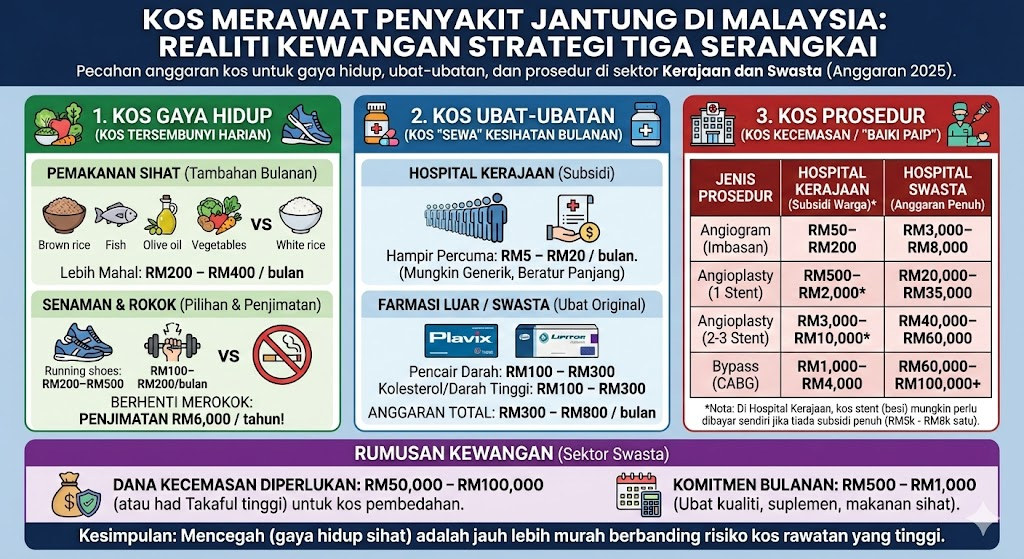

Apabila kita bercakap tentang kos untuk “Strategi Tiga Serangkai” ini (Gaya Hidup, Ubat, Prosedur), kita perlu bahagikan kepada dua kategori: Kos “One-Off” (Sekali Bayar) dan Kos “Recurring” (Berulang/Bulanan).

Berikut adalah pecahan anggaran kos realistik di Malaysia (sekitar Lembah Klang) untuk tahun 2026:

1. Kos Gaya Hidup (Kos Tersembunyi Harian)

Ramai ingat ubah gaya hidup itu percuma, tapi realitinya barang “sihat” selalunya lebih mahal daripada barang “biasa”.

- Pemakanan: Beras perang, roti wholemeal, ikan (bukan ikan masin/kering), minyak zaitun, dan sayur segar selalunya menelan belanja tambahan RM200 – RM400 sebulan berbanding makan nasi putih dan lauk biasa.

- Senaman: Kasut sukan yang baik (untuk elak sakit lutut) berharga sekitar RM200 – RM500 (sekali beli). Jika masuk gym, yurannya sekitar RM100 – RM200 sebulan.

- Berhenti Merokok: Ini sebenarnya PENJIMATAN. Jika anda hisap sekotak sehari (RM17 x 30 hari = RM510), berhenti merokok menjimatkan anda RM6,000 setahun. Duit ini boleh tampung kos makanan sihat tadi.

2. Kos Ubat-ubatan (Kos “Sewa” Kesihatan)

Ini adalah kos bulanan yang wajib dibayar selagi hayat dikandung badan.

- Hospital Kerajaan: Hampir percuma atau sangat minimum (RM5 – RM20 untuk bekalan sebulan). Tetapi anda perlu beratur panjang dan mungkin dapat ubat generik.

- Farmasi Luar / Hospital Swasta: Jika anda beli sendiri ubat original (seperti Plavix atau Brilinta untuk cair darah, Lipitor untuk kolesterol):

- Pencair darah: RM100 – RM300 sebulan.

- Ubat Kolesterol & Darah Tinggi: RM100 – RM300 sebulan.

- Anggaran Total: RM300 – RM800 sebulan bergantung pada jenama dan dos.

3. Kos Prosedur

Ini adalah kos yang paling besar jika anda tidak mempunyai insurans atau kad perubatan.

| Jenis Prosedur | Hospital Kerajaan (Subsidi Warga)* | Hospital Swasta (Anggaran Penuh) |

| Angiogram (Imbasan) | RM50 – RM200 | RM3,000 – RM8,000 |

| Angioplasty (1 Stent) | RM500 – RM2,000 (Stent mungkin bayar asing) | RM20,000 – RM35,000 |

| Angioplasty (2-3 Stent) | RM3,000 – RM10,000 | RM40,000 – RM60,000 |

| Bypass (CABG) | RM1,000 – RM4,000 | RM60,000 – RM100,000+ |

*Nota: Di hospital kerajaan, walaupun kos prosedur murah, pesakit mungkin perlu membayar sendiri harga stent (besi) jika tiada dana subsidi penuh, yang boleh mencecah RM5,000 – RM8,000 satu.

Rumusan Kewangan

Untuk merawat penyakit jantung secara efektif di sektor Swasta (untuk keselesaan dan kepantasan), anda perlu bersedia dengan:

- Dana Kecemasan: Sekurang-kurangnya RM50,000 – RM100,000 (atau had limit Takaful yang tinggi) untuk kos pembedahan jika berlaku serangan.

- Komitmen Bulanan: Sekitar RM500 – RM1,000 sebulan untuk ubat-ubatan berkualiti, suplemen, dan makanan sihat.

Jelas sekali, mencegah (gaya hidup sihat) adalah jauh lebih murah—kosnya hanyalah disiplin dan sedikit belanja dapur tambahan, berbanding risiko “hangus” RM50,000 sekelip mata di hospital.

Berapakah Kos Rawatan Saluran Jantung Tersumbat?

Kos rawatan saluran jantung tersumbat di Malaysia berbeza secara drastik mengikut fasiliti pilihan anda, di mana hospital swasta biasanya mengenakan caj sekitar RM20,000 hingga RM55,000 untuk prosedur angioplasti (memasang stent) dan boleh melonjak sehingga RM60,000 hingga melebihi RM90,000 bagi pembedahan pintasan jantung (bypass) bergantung kepada kerumitan kes. Sebaliknya, hospital kerajaan menawarkan rawatan pada kadar subsidi yang sangat rendah iaitu sekitar RM500 hingga RM4,000, namun pesakit sering kali masih perlu menanggung sendiri kos pembelian peranti stent (yang berharga sekitar RM5,000 hingga RM10,000 seunit) sekiranya tidak layak mendapat bantuan tabung penuh, menjadikan pemilikan takaful atau simpanan kecemasan sangat kritikal untuk mengelakkan beban kewangan mengejut.

Sumber: IJN Heart Surgery Cost Malaysia

The new IJN CEO stressed, however, that even with a fee hike, the rates charged to the government would remain lower than the fees for private patients.

He said a heart bypass surgery, for example, costs about RM120,000 in private hospitals, but is half the price for private patients at IJN at about RM55,000 to RM60,000. The government is currently charged even lower fees for public patients at RM30,000.

Perbandingan Kos: Hospital Kerajaan vs. Hospital Swasta

| Jenis Rawatan | Hospital Kerajaan (Kadar Subsidi)* | Hospital Swasta (Anggaran Penuh)** | Catatan Penting |

| Angiogram (Diagnostik) | RM 50 – RM 200 | RM 3,000 – RM 8,000 | Prosedur awal untuk memasukkan kamera dan melihat tahap sumbatan. |

| Angioplasty (1 Stent) | RM 500 – RM 2,000 | RM 20,000 – RM 35,000 | Prosedur memasukkan belon dan ‘spring’ (stent) untuk membuka laluan. |

| Angioplasty (Kompleks / >2 Stent) | RM 3,000 – RM 10,000 | RM 45,000 – RM 60,000+ | Harga swasta meningkat drastik mengikut jumlah stent, belon & wayar yang digunakan. |

| Pintasan Jantung (Bypass / CABG) | RM 1,000 – RM 4,000 | RM 60,000 – RM 100,000 | Pembedahan besar (open heart) untuk kes yang terlalu rumit bagi stent. |

| Kos Wad (Sehari) | RM 3 – RM 80 | RM 200 – RM 1,000+ | Bergantung kepada jenis bilik (Kelas 3 hingga Kelas 1) atau ICU. |

*Nota Penting Mengenai Hospital Kerajaan: Walaupun kos prosedur murah, pesakit sering kali perlu membayar sendiri harga peranti stent jika tiada dana subsidi penuh. Harga satu stent boleh mencecah RM 5,000 – RM 10,000 seunit.

*Nota Mengenai Hospital Swasta: Harga di atas adalah anggaran kasar. Ia boleh berubah bergantung kepada lokasi hospital, reputasi doktor pakar, dan sebarang komplikasi yang berlaku semasa pembedahan.

Kos Rawatan Injap Jantung Bocor

Kos rawatan injap jantung bocor (Valvular Heart Disease) selalunya lebih tinggi berbanding rawatan saluran tersumbat (Bypass/Angioplasty). Ini kerana ia melibatkan kos peranti (injap gantian) yang mahal dan prosedur pembedahan jantung terbuka yang rumit.

Berikut adalah anggaran kos semasa di Malaysia:

1. Kos Pembedahan Ganti/Baiki Injap (Open Heart Surgery)

Rawatan standard adalah pembedahan buka dada untuk membaiki atau menukar injap yang rosak dengan injap tiruan (mekanikal atau tisu).

| Fasiliti | Anggaran Kos Keseluruhan | Pecahan Kos Penting |

| Hospital Kerajaan | RM 5,000 – RM 15,000 | Kos prosedur sangat murah (RM500–RM4,000), tetapi anda selalunya perlu membayar sendiri harga injap (RM5k–RM10k satu) jika tiada subsidi penuh. |

| Hospital Swasta | RM 70,000 – RM 100,000+ | Meliputi kos pakar bedah, pakar bius, penggunaan bilik bedah, ICU, dan harga injap itu sendiri. |

Export to Sheets

2. Kos Rawatan TAVI (Tanpa Bedah Dada)

Teknologi terkini yang dipanggil TAVI (Transcatheter Aortic Valve Implantation) membolehkan injap diganti melalui saluran darah di peha (seperti pasang stent) tanpa membelah dada. Ia sesuai untuk pesakit berisiko tinggi atau warga emas.

- Kos Anggaran: RM 100,000 – RM 160,000

- Kenapa Mahal? Harga peranti injap TAVI itu sahaja sangat mahal (boleh mencecah RM80k – RM100k) dan memerlukan kepakaran yang sangat spesifik.

Faktor Penentu Kos:

- Jenis Injap:

- Injap Mekanikal (Logam): Tahan seumur hidup, kos sederhana, tapi perlu makan ubat cair darah seumur hidup.

- Injap Tisu (Bioprosthetic): Lebih mahal sedikit, tidak perlu ubat cair darah kekal, tapi jangka hayat injap hanya 10-15 tahun (perlu ganti semula bila rosak).

- Jumlah Injap: Jika dua injap bocor serentak (contohnya injap Mitral & Aortic), kos akan meningkat drastik.

- Komplikasi: Jika pesakit memerlukan mesin sokongan jantung/paru-paru (ECMO) atau tinggal lama di ICU.

Nasihat Kewangan:

Semak polisi insurans/Takaful anda untuk “Had Prostesis” (Prosthesis Limit). Sesetengah pelan lama mempunyai had (contohnya RM10,000 sahaja untuk peranti), bermakna jika injap berharga RM15,000, anda perlu top-up baki tersebut walaupun had tahunan anda tinggi.

Sukar untuk cari senarai harga rasmi yang “standard” di internet bagi rawatan sakit jantung hospital, kerana pihak hospital sendiri keberatan untuk meletakkan satu harga tetap dan kebiasaannya hanya mampu memberikan anggaran (price range) sahaja. Ini bukanlah untuk menyembunyikan harga, sebaliknya ia disebabkan oleh realiti perubatan di mana keadaan setiap pesakit adalah unik dan sangat berbeza antara satu sama lain. Tahap kerumitan sesuatu prosedur, risiko komplikasi yang mungkin timbul, serta jenis peralatan atau jumlah ubat yang diperlukan semasa rawatan boleh berubah mengikut situasi semasa pesakit, sekaligus menjadikan mustahil untuk menetapkan satu tanda harga seragam atau “satu harga untuk semua” bagi penyakit yang kompleks seperti sakit jantung.

Oleh sebab itu, memandangkan wujudnya risiko variasi harga yang ketara dan sukar diramal ini, adalah menjadi satu kemestian untuk anda memastikan pelan insurans atau Takaful anda mempunyai had perlindungan tahunan yang mencukupi dan komprehensif. Jangan sesekali nak jimat sebuta-butanya dengan mengambil pelan perlindungan yang rendah, kerana ia mungkin tidak mampu menampung lonjakan kos rawatan tinggi dan tidak dijangka ini. Persediaan awal ini adalah benteng terakhir bagi mengelakkan simpanan seumur hidup anda hangus sekelip mata hanya disebabkan oleh satu prosedur perubatan yang rumit dan di luar jangkaan.

Strategi Penstrukturan Kad Medikal Yang Benar-benar Mampu Melindungi anda daripada Kos Rawatan Jantung yang Tinggi

Untuk menstrukturkan kad perubatan yang benar-benar mampu melindungi anda daripada kos rawatan jantung yang tinggi (dan mengelakkan anda terpaksa habiskan wang simpanan yang susah dibina bertahun-tahun), anda harus memberi perhatian kepada beberapa perkara.

Berikut adalah strategi medicard.my untuk membina struktur insuran perubatan yang sihat, yang direka khusus untuk menahan kos tinggi Angioplasti, Pintasan Jantung (Bypass), dan Penggantian Injap di Malaysia. Strategi ini juga berfungsi amat baik untuk melindungi anda daripada kos-kos terlampau tinggi yang dikait dengan rawatan penyakit yang kompleks seperti kanser-kanser yang pelbagai jenis.

1. “Had Prostesis” (Perangkap Paling Kritikal)

Ini adalah sebab nombor satu mengapa pesakit terpaksa bayar sendiri RM20,000+ walaupun ada kad perubatan.

- Perangkap: Banyak pelan lama atau bajet rendah mempunyai “sub-had” (had kecil) untuk Peranti Pembedahan/Prostesis (contohnya dihadkan kepada RM5,000 seumur hidup atau setahun).

- Realiti: Satu stent bersalut ubat berharga RM5,000–RM9,000 seunit. Jika anda perlukan 3 stent, bilnya mencecah RM25,000. Jika had anda cuma RM5,000, anda perlu bayar baki RM20,000 itu secara tunai.

- Penyelesaian: Pastikan polisi anda menyatakan “Mengikut Caj” (As Charged) untuk Surgical Implants / Prosthesis / Medical Devices. Jangan terima pelan yang meletakkan had Ringgit tetap untuk kategori ini.

2. Had Tahunan Yang Tinggi (Kalis Inflasi)

Rawatan jantung sangat mahal, dan komplikasi (seperti masuk ICU untuk jangka masa yang lama) boleh menghabiskan had dengan cepat.

- Sasaran: Minimum Had Tahunan RM1,000,000 (1 Juta).

- Kenapa: Pembedahan pintasan jantung dengan komplikasi boleh mencecah RM100k+. Jika had anda rendah (contoh: RM100k) dan anda perlukan rawatan kedua pada tahun yang sama, anda akan mengalami cabaran kewangan yang amat besar. Inflasi perubatan di Malaysia adalah sekitar 12-15% setahun; had yang tinggi menjamin masa depan anda.

3. Had Seumur Hidup Tanpa Had (Unlimited)

Penyakit jantung adalah perjalanan seumur hidup. Anda mungkin perlukan angiogram pada umur 45, stent pada umur 50, dan bypass pada umur 60.

- Penyelesaian: Elakkan pelan yang ada “Had Seumur Hidup” (contoh: Maksimum boleh tuntut RM500k sahaja sampai mati). Cari pelan “Tiada Had Seumur Hidup” (Unlimited Lifetime Limit). Anda mahu had tahunan itu “reset” semula setiap tahun sehingga ke akhir hayat.

4. Strategi “Deductible” (Pengurusan Kos Bijak)

Kad perubatan dengan spesifikasi tinggi (Had Tinggi + As Charged) mungkin mahal bulanannya. Untuk jadikan ia mampu milik:

- Strategi: Pilih pelan yang ada Deduktibel (contoh: RM500 atau RM10,000).

- Deduktibel RM500: Anda bayar RM500 pertama bil hospital, insurans bayar selebihnya (berjuta-juta). Ini merendahkan harga bulanan anda dengan ketara.

- Deduktibel RM10,000+: Hanya buat ini jika syarikat majikan anda sudah menanggung (cover) anda sehingga RM10k/RM20k. Gunakan kad syarikat untuk sakit biasa, dan kad personal anda hanya “kick in” jika berlaku bencana jantung yang besar melebihi had syarikat.

5. Rider Penyakit Kritikal (Pampasan Tunai)

Kad Perubatan membayar kepada Hospital. Siapa yang akan membayar kepada Anda semasa anda berehat?

- Jurang: Selepas bypass, anda mungkin tidak boleh bekerja berat selama 3-6 bulan. Kad perubatan tidak akan membayar ansuran kereta, rumah, atau beli suplemen anda.

- Penyelesaian: Tambah rider Penyakit Kritikal (Critical Illness). Jika disahkan serangan jantung atau perlu buat Bypass, rider ini akan membayar wang tunai (contoh: RM100,000) terus ke akaun bank anda. Gunakan duit ini sebagai “gantian gaji” semasa pemulihan.

Rumusan: Senarai Semak Untuk Ejen Anda

Apabila berjumpa ejen, tanya soalan-soalan ini:

- “Adakah pelan ini ada Sub-had Prostesis, atau ia Mengikut Caj (As Charged)?” (Sangat penting untuk stent/injap).

- “Adakah Had Tahunan sekurang-kurangnya RM1 Juta?”

- “Adakah terdapat Had Seumur Hidup?”

- “Bolehkah saya tambah opsyen Deduktibel untuk rendahkan bayaran bulanan?”